Е.В. НЕВОЛИНА, канд. фарм. наук, доц. РУДН, исполнительный директор НП “Аптечная гильдия”

Развитие – процесс, направленный на изменение материальных объектов с целью их усовершенствования. По какому сценарию может развиваться аптечное предприятие? И что вообще можно считать развитием в современных условиях? Ответ на эти и другие вопросы вы найдете в этой статье.

Очень легко расти на пустом рынке, но что делать, когда начинается реальная конкуренция? Основным трендом, на основе которого можно судить об успешном развитии на рынке, является улучшение финансовых показателей деятельности и конкурентной позиции аптечной организации.

Развитие аптечной организации может идти по нескольким сценариям.

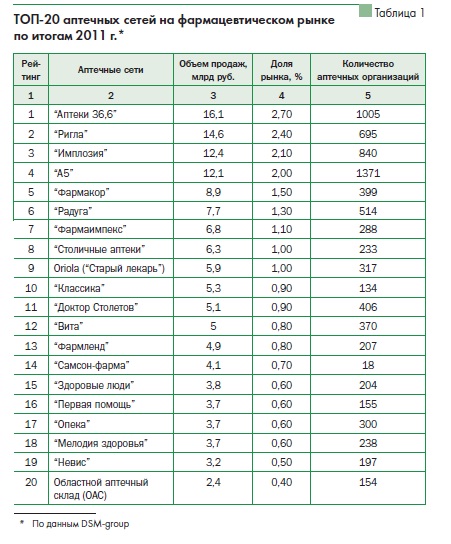

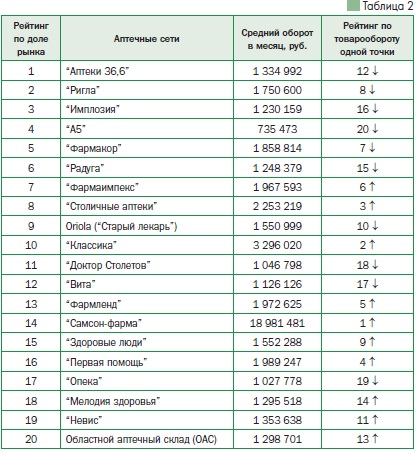

Первый сценарий – увеличение количества торговых точек. Как видно из табл. 1, от количества аптечных точек в значительной степени зависит доля рынка, которую занимает в общем объеме продаж аптечная сеть. Этот показатель важен для инвесторов, дистрибьюторов и производителей, формирующих свои маркетинговые бюджеты и выстраивающих ценовую политику для аптечных организаций. Поэтому этот сценарий остается основным (хотя и не единственным) вектором развития крупных аптечных сетей. Однако, как видно из приведенных в табл. 1 данных, не только количество аптек влияет на долю рынка. Иначе чем объяснить появление в ТОП-20 аптечных ритейлеров сети “Самсон-фарма”? Не менее важным показателем является эффективность продаж одной сетевой аптеки. Если оценить приведенный список ТОП-20 по этому показателю (табл. 2), то места в рейтинге значительно изменятся и на первое место уже выйдет “Самсон-Фарма”, а имеющая самую большую долю рынка благодаря количеству торговых точек сеть “Аптеки 36,6” займет лишь 13-е место в представленном ряду. В свою очередь аптечная сеть “А5”, самая крупная сеть по количеству точек и занимающая 4-е место по объему рынка, по эффективности продаж одной торговой точки окажется в аутсайдерах. Примечательно, что самая большая эффективность продаж наблюдается в аптеках, работающих с низкой наценкой. Согласно данным исследования журнала “Эксперт”, годовой оборот аптеки-дискаунтера “Самсон-фарма” на порядок выше, чем аптеки-супермаркета (рис. 1).

Второй сценарий развития аптечной организации – изменение формата ценообразования. Как показывает практика, этот сценарий также становится очень популярен: практически все крупные аптечные сети (рис. 2) начали развивать отдельный бренд аптеки с низкими ценами. Несмотря на заявления многих экспертов о том, что чувствительны к ценам только 20% потребителей, практика

показывает, что именно эти 20% совершают 80% (принцип Паретто) покупок в аптеках с низкими ценами. Когда лекарство нужно срочно, потребителю все равно, в какой аптеке покупать, его выбор определяет расположение аптеки, но для постоянных потребителей лекарств цена имеет значение.

ТОП-20 аптечных сетей на фармацевтическом рынке Таблица 1 по итогам 2011 г.*

По данным Cegedim Strategic Data (опрос 1800 человек в 13 городах РФ, 2010 г.), 68% населения никогда не ищут более дешевого препарата в другой аптеке, тем не менее 66% аптек занимаются ценовой конкуренцией с соседней аптекой (опрошено 100 заведующих аптеками в Москве и Санкт-Петербурге, 2010 г.).

Сценарий развития дискаунтера характерен не только для аптечных организаций.

По данным аналитиков Raiffeisen Bank, по темпам роста лидером всего российского рынка розничной торговли последних лет являются магазины формата дискаунтер. Специалисты называют розницу эконом-класса “самым жизнеспособным и стрессоустойчивым форматом” магазина на данный момент. Экономить при покупках уже не является дурным тоном, и низкие цены – основное преимущество дискаунтера – становятся главным поводом посетить такие магазины. Так же, как и в аптечной рознице, в продуктовом ритейле существуют разные форматы, в т. ч. магазины у дома, магазины, перехватывающие транспортные потоки, когда по дороге домой покупатель приобретает определенный набор продуктов. Однако сравнение оборота таких магазинов с товарооборотом дискаунтера оказывается не в их пользу, да и скорость оборачиваемости товаров также в пользу дискаунтеров, поэтому и возникают акции на определенные группы товаров: “специальная цена”, “шок-цена”, “выгодная цена” и т. п. В подавляющем большинстве все эти акции проводятся “за счет” производителя товара.

С аптечным ассортиментом все несколько сложнее. Потребитель зайдет в аптеку у дома или по дороге только в случае, если он вдруг почувствовал себя плохо или закончились лекарства, которые он принимает постоянно, чтобы срочно “перехватить”. В основном, покупая определенные лекарства постоянно, потребитель хорошо ориентируется в их стоимости. Многие потребители довольно часто прибегают к поиску по Интернету лучшей цены в городе, к интернет-заказам с доставкой домой или по месту работы и готовы выстаивать очередь за лекарством, если оно заметно дешевле, чем в аптеке у дома, закупая “впрок”.

Чтобы лучше понять, насколько формат дискаунтера применим в фармацевтическом розничном бизнесе, познакомимся с практикой работы торговых сетей, работающих в таком формате.

Полная версия статьи доступна только членам НА "Аптечная гильдия", или Вы можете прочитать в журнале "Новая аптека" №11, ноябрь 2012г.